В Союзе торговых предприятий РТ

17.08.2023

Продолжаем тему онлайн-продаж алкоголя с доставкой.12.04.2023

ВЫБРАТЬ ВЕРНЫЙ ПУТЬ19.12.2022

Наши поздравления!

Календарь мероприятий

Партнеры

ЗАО Холдинговая компания Тулпар

![]()

Как отразить в 6-НДФЛ выплаты при увольнении

18.02.2019

й окончательный расчет и налог с него необходимо отразить в разделе 1. А вот во втором разделе отражать эти суммы в квартале увольнения не нужно. Их следует включить в этот раздел в следующем квартале, на который попадает дата перечисления налога.

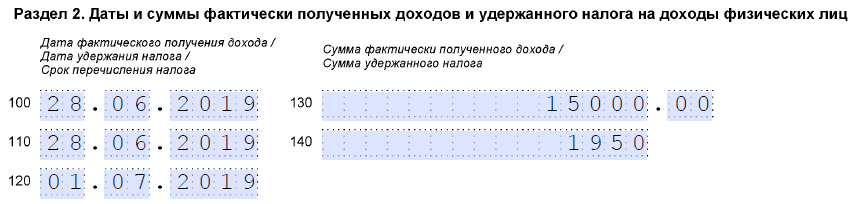

Вернемся к нашему примеру: предположим, что сотрудник увольняется 28.06.2018.

Тогда включим окончательный расчет с работником в третий квартал и раздел 2 заполним с учетом этих данных.

6-НДФЛ (увольнение): пример заполнения при увольнении в последний рабочий день квартала

6-НДФЛ при увольнении: образец заполнения при выплате зарплаты за предшествующие увольнению месяцы

Если до дня расторжения трудового договора работник еще не успел получить заработную плату за предшествовавший месяцу окончания работы период, то выплатить ее нужно также в последний день работы. Для заработной платы пунктом 2 статьи 223 НК РФ установлено, что фактической датой получения дохода признается последний день месяца, за который она начислена.

Соответственно, налоговый агент должен заполнить два блока в разделе 2.

Дополним пример условием, что сотруднику выплачена 12.07.2019 зарплата не только за июль, но и за июнь в размере 20 000 руб.

В этом случае организация заполнит в разделе 2 два блока:

- в первом блоке нужно отразить зарплату за июнь;

- во втором — окончательный расчет.

Как в 6-НДФЛ отразить увольнение сотрудника, если отпуск отгулян авансом

Рассмотрим частную ситуацию, когда сотруднику был предоставлен отпуск авансом и он не отработан на день увольнения. В этом случае с сотрудника производится удержание за неотработанные дни отпуска. База по НДФЛ сотрудника в этом случае уменьшается на сумму удержания. Таким образом в отчетной форме необходимо показать суммы окончательного расчета за вычетом удержания за неотработанный отпуск.

Вернемся к нашему примеру: пусть сотруднику не начислена компенсация, а произведено удержание за неотработанный отпуск в размере 5000 руб.

А что делать, если начисленный окончательный расчет окажется меньше удержания за неотработанный отпуск? С минусом отражать суммы начислений и налога в отчете нельзя. В этом случае придется подать уточненный отчет 6-НДФЛ за период, в котором были выплачены отпускные. В этом отчете придется уменьшить сумму начисленных отпускных.

Как отразить в 6-НДФЛ выплату дивидендов

Еще один сложный момент, о котором мы расскажем, — это отражение в отчете выплаченных дивидендов. Их необходимо отразить обособленно в разделе 1. Ставка для резидентов установлена 13 %, поэтому дивиденды, выплаченные им, отражаются в одном блоке с начислениями сотрудникам. Но выделяются в строке 025 раздела 1.

Ставка для нерезидентов установлена в размере 15 %. Если учредитель — нерезидент, то по дивидендам будет необходимо заполнить еще и раздел 1.

Порядок удержания подоходного налога для дивидендов не имеет особенностей: удержать его нужно в день выплаты, а перечислить — не позднее следующего рабочего дня.

Используя условия первого примера, дополним его: 25 июля выплачены дивиденды учредителю-резиденту в размере 100 000 руб.

Заполненный отчет будет выглядеть так:

Источник: http://ppt.ru/art/uvolnenie/6-ndfl