В Союзе торговых предприятий РТ

17.08.2023

Продолжаем тему онлайн-продаж алкоголя с доставкой.12.04.2023

ВЫБРАТЬ ВЕРНЫЙ ПУТЬ19.12.2022

Наши поздравления!

Календарь мероприятий

Партнеры

ЗАО Холдинговая компания Тулпар

![]()

Расчеты по налогам и сборам: бухгалтерский учет и отражение в отчетности

12.06.2019

Расчеты по налогам и сборам — это бухгалтерская операция, предваряющая начисление налогов — обязательных платежей, перечисляемых всеми хозяйствующими субъектами в бюджет. Их перечень различен для разных видов деятельности, форм компаний. В статье расскажем, как организовать бухгалтерский учет обязательных фискальных платежей, приведем наиболее распространенные в учете проводки, поясним, как отразить налоги в бухгалтерской отчетности.

Учет расчетов по налогам и сборам

Предназначен для того, чтобы отразить расчеты по налогам и сборам, счет 68 Плана счетов бухучета, утвержденного Приказом Минфина от 31.10.2000 № 94н. Счет 68 является активно-пассивным. Начисление налогового платежа отражается по кредиту. Его уплата или применение налогового вычета — по дебету. Кредитового сальдо демонстрирует наличие задолженности по фискальным сборам перед бюджетом, дебетовое показывает сумму переплаты.

К счету 68 для учета расчетов по разным видам фискальных сборов открываются отдельные субсчета. Кроме того, в разрезе каждого субсчета удобно обеспечить аналитический учет в разрезе непосредственно налоговых платежей, а также налоговых санкций: пеней и штрафов.

Кроме того, при формировании проводок применяются следующие синтетические счета:

- 19 — при отражении входящего НДС;

- 76 — для учета НДС с авансовых платежей;

- 99 — при расчете платежей в бюджет с прибыли;

- 09 и 77 — для отражения отложенных налоговых активов и обязательств.

Бухучет страховых взносов

Страховые взносы с 01.01.2017 администрируются налоговыми органами. Соответствующая глава 34 введена в состав НК РФ. Тем не менее, эти платежи не являются налоговыми и учитываются обособленно, а также обособленно отражаются в бухгалтерской отчетности.

Для учета расчетов по страховым взносам предназначен одноименный счет 69. К нему открываются субсчета в разрезе видов социального страхования и организуется аналитический учет для обособленного учета текущих платежей по страховым взносам и штрафных санкций.

Расчеты по налогам и сборам: проводки

| Операция | Дебет | Кредит |

|---|---|---|

| Налог на прибыль | ||

| Начислен условный расход по налогу на прибыль | 99 | 68 |

| Отражено постоянное налоговое обязательство | 99 | 68 |

| Отражен постоянный налоговый актив | 68 | 99 |

| Начислен отложенный актив | 09 | 68 |

| Списан отложенный актив | 68 | 09 |

| Начислено отложенное обязательство | 68 | 77 |

| Списано отложенное обязательство | 77 | 68 |

| НДС | ||

| Начислен НДС с реализации | 90 | 68 |

| Отражен НДС по полученным товарам, работам, услугам | 19 | 60, 76 |

| Входящий НДС предъявлен к вычету | 68 | 19 |

| Начислен НДС на авансовые платежи, полученные от покупателей и заказчиков | 76 | 68 |

| Принят к вычету НДС с аванса покупателя в момент реализации | 68 | 76 |

| Принят к вычету НДС с аванса поставщикам | 68 | 76 |

| Прочее | ||

| Начислены имущественные налоги (транспортный, земельный, на имущество) | 26, 44, 91 | 68 |

| Начислены страховые взносы | 20, 25, 26, 44 | 69 |

| Перечислены фискальные сборы, страховые взносы в бюджет | 68, 69 | 51 |

Отражение в бухгалтерской отчетности

Фискальные сборы находят отражение в двух формах бухотчетности:

- бухгалтерский баланс;

- отчет о финансовых результатах.

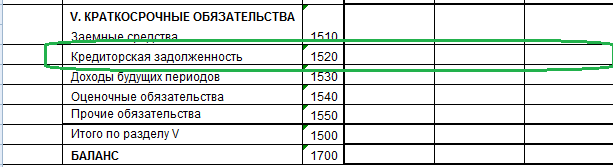

Расчеты по налогам и сборам в балансе отражаются в составе кредиторской или дебиторской задолженности. Кредитовое сальдо счетов 68 и 69 отражается в строке 1520 раздела V.

Если на конец отчетного периода образовалась переплата по фискальным платежам, отраженная как дебетовое сальдо счетов 68 и 69, то эту сумму нужно отразить в разделе II в строке 1230 «Дебиторская задолженность».

Кроме того, в бухгалтерском балансе компании обособленно отражается НДС, предъявленный поставщиками, но не принятый к вычету (дебетовое сальдо счета 19). Для этого предназначена строка 1220.

В отчете о финансовых результатах в строке 2410 отражается исчисленный к уплате налог на прибыль.

Кроме того, в бухгалтерском балансе и ОФП обособленно отражаются сальдо и изменения отложенных налоговых активов и обязательств.

Источник: http://ppt.ru/art/nalogi/uchet-nalogov