В Союзе торговых предприятий РТ

17.08.2023

Продолжаем тему онлайн-продаж алкоголя с доставкой.12.04.2023

ВЫБРАТЬ ВЕРНЫЙ ПУТЬ19.12.2022

Наши поздравления!

Календарь мероприятий

Партнеры

ЗАО Холдинговая компания Тулпар

![]()

Порядок составления отчета об изменениях капитала

01.07.2019

Назначение отчетности

Отчет об изменениях капитала (форма № 3) предусматривает раскрытие информации о динамике собственных капиталов компании (СКК). В совокупности сведения детализируются по прибылям и убыткам отчетного периода. Отдельно раскрываются показатели изменения уставного капитала, выпуска ценных бумаг, переоценки имущества.

Отчетный бланк раскрывает информацию о любой динамике имущественного и финансового положения экономического субъекта в разрезе следующих факторов:

- вид ССК (уставный, добавочный, резервный, прочее);

- вид динамики (положительная — увеличение, отрицательная — уменьшение);

- в разрезе отчетных периодов (по годам).

Ключевая цель составления отчетной формы № 3 — предоставить информацию контролерам о том, какой капитал был изменен в течение отчетного периода и каким образом.

Подотчетные категории

О том, кто должен заполнять отчетный формуляр, указано в Приказе Минфина № 66н. Чиновники определили, что подотчетными категориями являются крупные и средние компании, созданные путем формирования уставного СКК или выпуска акций.

Кто освобожден от предоставления отчетности:

- Предприниматели и частные практики — они вообще освобождены от ведения бухучета и составления отчетности.

- Мелкие компании и фирмы, имеющие право вести бухучет в упрощенном порядке.

- Учреждения государственного сектора. Бюджетники отчитываются по иным инструкциям.

Когда и куда отчитаться

Сдать форму № 3 придется вместе с бухгалтерским балансом и приложениями к нему. Отчитаться следует перед ФНС и Росстат.

Срок предоставления отчетности об изменении капиталов — 3 календарных месяца с момента окончания отчетного периода. Периодом для формы № 3 признан календарный год. Следовательно, подать отчетность в ФНС и Росстат требуется не позднее 31 марта года, следующего за отчетным.

Обратите внимание, что формирование данных отчета об изменениях капитала может потребоваться для учредителей, собственников или вышестоящих ведомств. Сроки предоставления отчетности устанавливаются в индивидуальном порядке (по запросу).

Принципы заполнения: разбираем основы

Бланк и порядок формирования отчета об изменениях капитала закреплены в Приказе № 66н. Подготовка отчетной информации предусматривает раскрытие следующих данных:

- Идентификационные сведения о подотчетном субъекте: информация о компании, формирующей документ. Обычно раскрывается полное наименование, ИНН, ОКПО, отчетный период, ОКВЭД, ОПФ и денежная единица измерения.

- Движение СКК. Раскрывает сведения обо всех видах и категориях СКК в обращении подотчетного субъекта. Детализируются сведения по видам СКК, категориям изменений в разрезе отчетных периодов.

- Корректировочные данные. Раздел заполняется только при определенных ситуациях. Например, если в прошлых отчетных периодах были выявлены счетные ошибки, требующие исправлений. Также в разделе о корректировках предоставляются сведения об изменениях в учетной политике. Отражайте показатели до пересчета и после.

- Чистые активы компании. Раскрывается показатель чистых активов — это разница между стоимостью всех активов компании и принятыми обязательствами. Ключевой принцип расчета показателя закреплен в Приказе Минфина № 84н.

Инструкция к заполнению по строкам

Подготовить отчетность допускается от руки, при помощи компьютера или специализированных бухгалтерских программ. Обязательно перед отправкой отчета проверьте арифметические действия, а также сверьте данные формы № 3 с бухгалтерским балансом и приложениями к нему.

Порядок заполнения статей отчета об изменениях капитала рассмотрим на конкретном примере.

Условия для составления отчетного формуляра:

- на конец каждого года ООО «Весна» провела переоценку ОС;

- на 31.12.2019 на счете 81 числится перешедшая к ООО «Весна» доля участника, вышедшего из общества;

- в 2019 г. исправлена существенная ошибка 2018 года, которая была выявлена уже после утверждения бухгалтерской отчетности за 2018 г.;

- изменения в учетную политику компании в отчетном периоде не вносились.

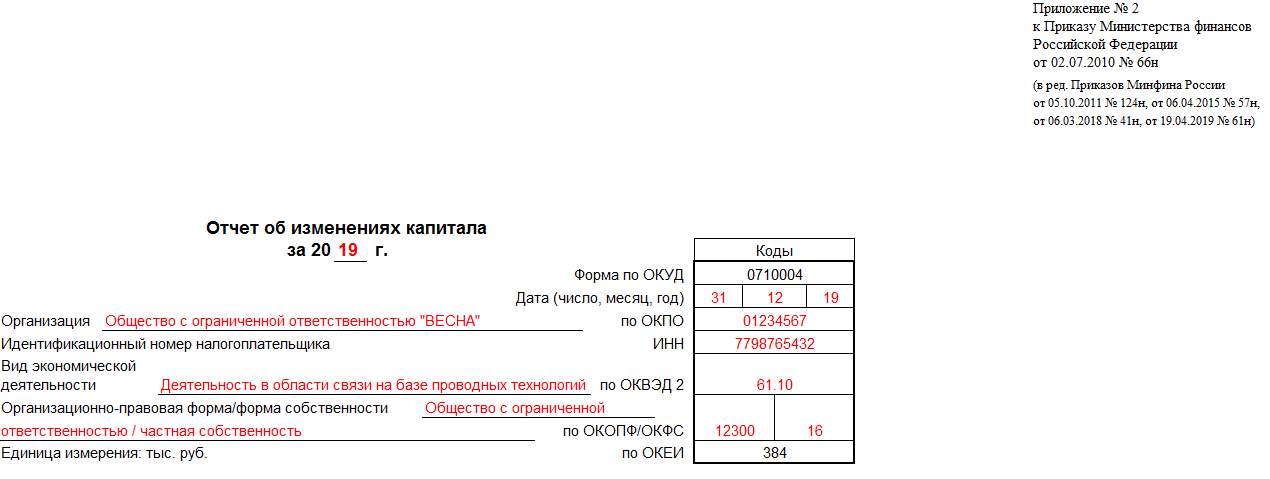

Шаг № 1. Заполняем шапку отчета

Указываем наименование организации. Вписываем вид экономической деятельности, организационно-правовую форму и форму собственности. Отдельно обозначаем единицу измерения, используемую при составлении документа. В табличной части шапки документа фиксируем отчетную дату и регистрационные коды:

- ОКУД — 0771004;

- ОКПО;

- ИНН;

- ОКВЭД 2;

- ОКОПФ и ОКФС;

- код по ОКЕИ.

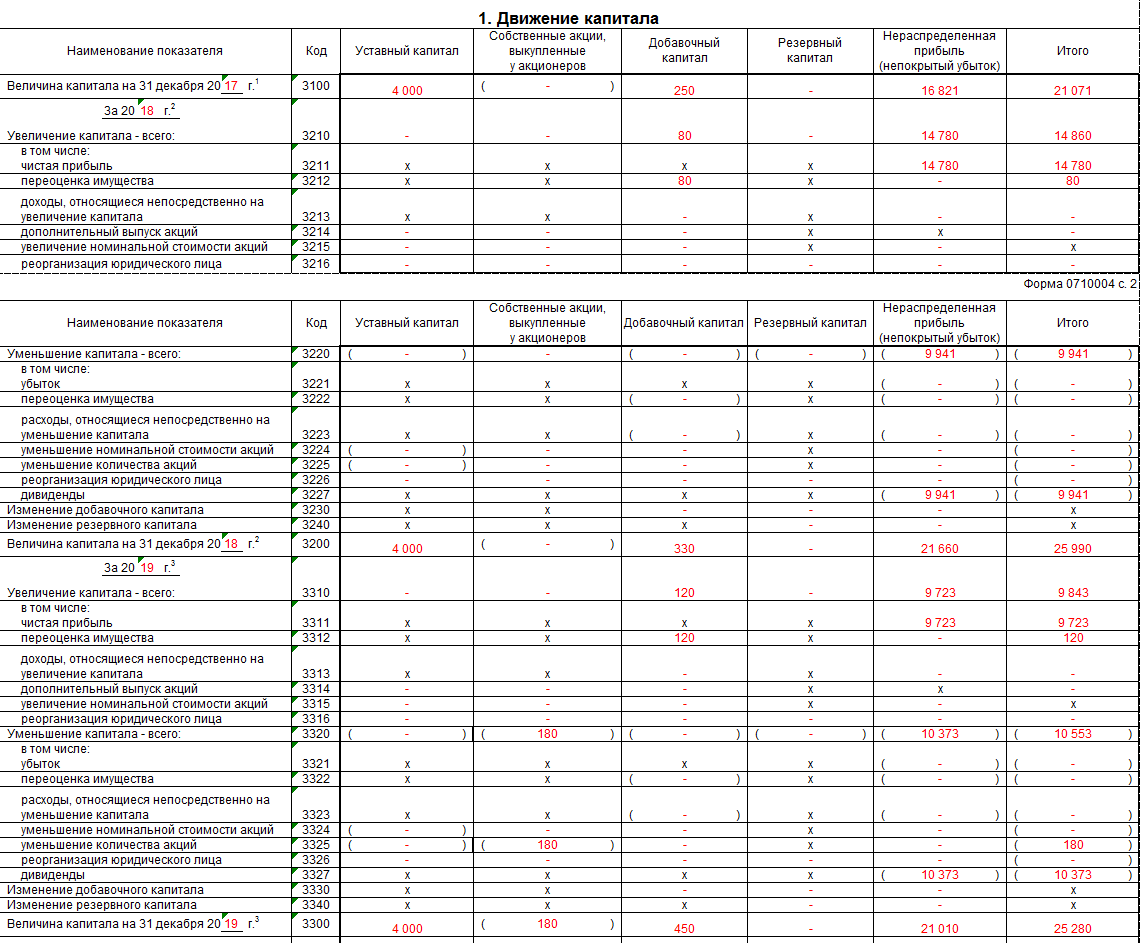

Шаг № 2. Раздел № 1 «Движение капитала»

Фиксируем значения, соответствующие предшествующему отчетному периоду:

- стр. 3100 — вносим размер остатка СКК на 1 января предыдущего года. Сведения относим в соответствующую графу таблицы по видам СКК компании;

- стр. 3210 — фиксируем увеличение СКК. Информацию детализируем по конкретным видам прироста: в зависимости от причины прироста (строки 3211-3216);

- стр. 3220 — регистрируем уменьшение СКК в аналогичном порядке (строки 3221-3227);

- стр. 3230 — указываем учтенные изменения по добавочному капиталу;

- стр. 3240 — вписываем изменения по резервному капиталу.

Теперь детализируем информацию о показателях отчетного года. В строке 3200 указываем значение капиталов, сложившееся на 31 декабря предшествующего года. Строки 3310-3340 раскрываем по аналогии с данными предшествующего времени. В строчку 3300 указываем остатки капитала по видам, сложившиеся на 31 декабря отчетного года.

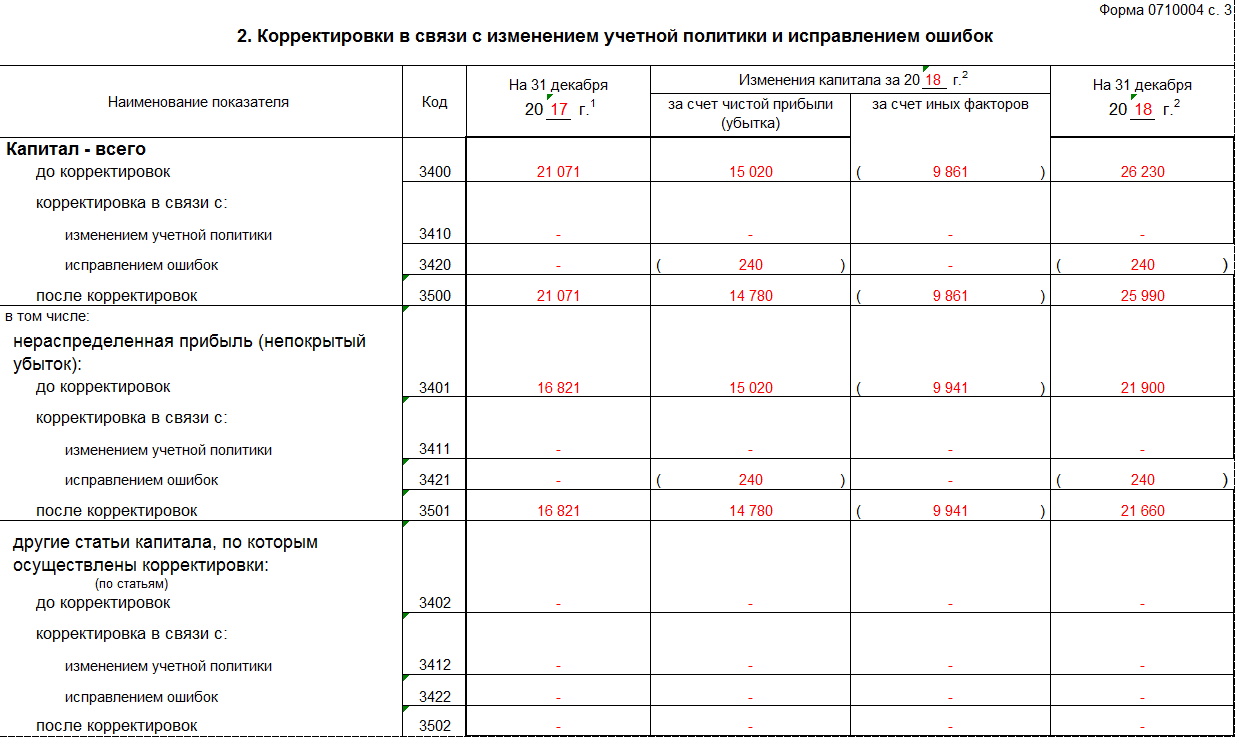

Шаг № 3. Раздел № 3 «Корректировки»

Второй раздел раскрывает информацию о корректировках СКК. Построчное заполнение:

- строка 3400 отчета об изменении капитала отражает показатели без учета корректировок;

- строка 3401 — данные до изменений по нераспределенной прибыли;

- строка 3402 — показатель по другим видам капитала до изменения;

- строчки 3410, 3411, 3412 — корректировки, вызванные изменениями в учетной политике;

- строчки 3420, 3421, 3422 — корректировки, обусловленные исправлением найденных ошибок;

- строка 3500 отражает показатель, полученный уже после корректировок; в том числе по строке 3501 — в части нераспределенной прибыли и строке 3502 — в части других видов капитала.

Второй раздел отчета раскрывает показатели на конец предшествующего предыдущему года, изменения в предыдущем периоде и на его конец.

Шаг № 4. Раздел № 3 «Чистые активы»

Третий раздел формы № 3 раскрывает показатели чистых активов за текущий год и два предшествующих. Расчет значений производите с учетом положений Приказа Минфина № 84н. Чистые активы определите как разницу между всеми активами предприятия и принятыми обязательствами за соответствующий период.