В Союзе торговых предприятий РТ

17.08.2023

Продолжаем тему онлайн-продаж алкоголя с доставкой.12.04.2023

ВЫБРАТЬ ВЕРНЫЙ ПУТЬ19.12.2022

Наши поздравления!

Календарь мероприятий

Партнеры

ЗАО Холдинговая компания Тулпар

![]()

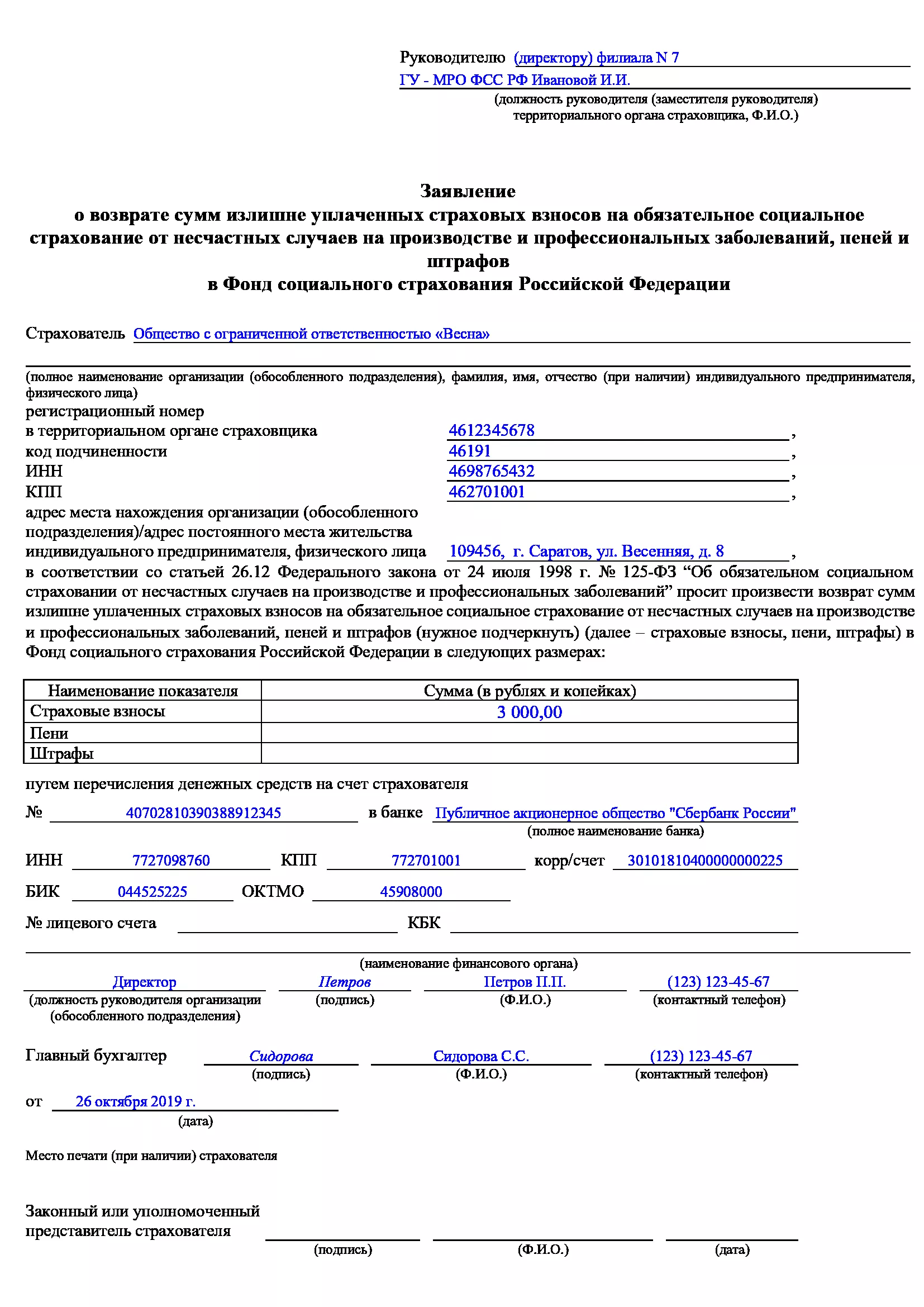

Как получить возврат переплаты по страховым взносам в 2019 году

07.11.2019

Возврат переплаты страховых взносов в 2019 году

Решение о возврате излишне уплаченных страховых взносов, пеней и штрафов за отчетные (расчетные) периоды, истекшие до 1 января 2019 года, принимается соответствующими органами Пенсионного фонда Российской Федерации, Фондом социального страхования Российской Федерации в течение 10 рабочих дней со дня, когда получено письменное заявление на возврат переплаты (ФСС-2017 утвердил формы заявлений Приказом ФСС РФ от 17.02.2015 № 49 (в ред. от 17.11.2016)). Это следует из части 1 статьи 21 Федерального закона от 03.07.2016 № 250-ФЗ «О внесении изменений в отдельные законодательные акты РФ...».

При этом решение, принятое фондами России, на следующий день после его принятия направляется в соответствующий налоговый орган для фактического осуществления возврата плательщику соответствующих сумм излишне уплаченных страховых отчислений, пеней и штрафов (письмо Минфина РФ от 09.06.2017 № 03-15-05/36284).

Оформить письмо на возврат переплаты по страховым взносам допускается в свободной форме или запросить образец непосредственно в местном фонде.

Решение о возврате излишне уплаченных отчислений, пеней и штрафов за отчетные (расчетные) периоды, образовавшихся после 01.01.2017, принимается налоговым органом (ст. 78 НК РФ). Алгоритм полностью соответствует возвращению налогов.

Чтобы вернуть сумму излишне уплаченного налога, необходимо оформить письменное заявление и предоставить в налоговую любым из 3 способов:

- в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи;

- через личный кабинет налогоплательщика;

- в бумажном варианте.

Для возврата взносов на ВНиМ и травматизм обратитесь в ФСС с заявлением по форме 23.

Рассмотреть заявление на возврат переплаты по взносам налоговый орган обязан в течение одного месяца со дня получения им такого заявления (п. 6 ст. 78 НК РФ).

Формы документов, используемых налоговыми органами и налогоплательщиками при осуществлении зачета и возвращения сумм излишне уплаченных (взысканных) налогов, сборов, страховых отчислений, пеней, штрафов, утверждены Приказом ФНС РФ от 14.02.2017 № ММВ-7-8/182@.

Возврат излишне взысканных сумм

Аналогичные действия применяются и в случае осуществления налоговыми органами излишнего взыскания сумм за периоды, истекшие до 01.01.2017. Решение о возврате суммы излишне взысканных взносов принимается соответствующими органами ПФР России и ФСС России, и нормы Налогового кодекса в указанном случае не применяются. Такие разъяснения содержат письма ФНС РФ от 27.07.2017 № ЕД-4-8/14778, от 20.06.2017 № ГД-4-8/11682@, письмо Минфина РФ от 19.07.2017 № 03-02-07/2/46152@.

Решение же о возвращении переплаченных сумм, возникших после 01.01.2017, принимается налоговыми органами в соответствии с нормами статьи 79 НК РФ.

Зачет переплаты страховых взносов в 2019 году

Федеральными законами № 243-ФЗ от 03.07.2016 и № 250-ФЗ не определены, в частности, полномочия органов Пенсионного фонда Российской Федерации и налоговых органов по принятию решений о проведении зачетов ошибочно уплаченных сумм на обязательное пенсионное страхование в фиксированном размере за отчетные (расчетные) периоды, истекшие до 1 января 2019 года, в счет погашения недоимки по взносам на обязательное пенсионное страхование в фиксированном размере, образовавшейся на 1 января 2019 года, или в счет будущих платежей на обязательное пенсионное страхование в фиксированном размере.

Таким образом, если у организации есть и задолженность, и переплата по страховым взносам в 2019 году за периоды, истекшие до 1 января 2019 года, то ему сначала нужно погасить недоимку, а потом обратиться в фонд за получением назад излишне уплаченных средств (письмо Минфина РФ от 09.06.2017 № 03-15-05/36284).

Что касается зачета переплаты, возникшей в 2019 году, то в рамках действующего законодательства ее можно зачесть только по страховым отчислениям строго одного вида: переплаченные пенсионные — только в счет пенсионных отчислений и нельзя отнести на медицинское страхование, и так далее.