В Союзе торговых предприятий РТ

17.08.2023

Продолжаем тему онлайн-продаж алкоголя с доставкой.12.04.2023

ВЫБРАТЬ ВЕРНЫЙ ПУТЬ19.12.2022

Наши поздравления!

Календарь мероприятий

Партнеры

ЗАО Холдинговая компания Тулпар

![]()

13 зарплата: кому положена и как рассчитывается

16.12.2019

Кому и за что положена: нормативная база

Трудовое законодательство требует от работодателя в срок выплачивать заработную плату. По желанию и при возможности организации поощряют своих работников за достижение особенных результатов — высокие продажи, большое количество клиентов, успехи на производстве, выполнение проекта раньше срока. Один из способов поблагодарить за работу — начисление премии (ст. 191 ТК РФ). Но Трудовой кодекс не диктует, кому положена 13 зарплата в России — эти решения вправе принимать работодатель.

Порядок выплаты денежного вознаграждения, включая критерии и условия отбора его получателей, детально прописывают во внутренних документах организации, например:

- в положении об оплате труда и премировании;

- в коллективном договоре;

- в трудовом договоре с работником.

Если речь идет о государственных учреждениях, издают специальные приказы или распоряжения, из которых ясно, как рассчитывается 13 зарплата, кто и за какие заслуги вправе на нее претендовать. Примером таких документов служит приказ МВД от 19.12.2011 № 1258, приказ Федеральной таможенной службы от 28.01.2013 № 133, др.

Руководство организации самостоятельно решает вопрос о выплате или невыплате премии по итогам конкретного года, то есть законодательно закрепленной обязанности начислять ее у организации нет: такое понятие, как 13 зарплата, в Трудовом кодексе отсутствует. Обычно это зависит от того, в каком экономическом положении находится компания. Выплачивать бонусы, когда не погашены долги перед работниками или партнерами, согласитесь, как-то странно. Но если во внутренних нормативных актах предприятия нет уточнений, работники логично решат, что вправе рассчитывать на прибавки регулярно, хотя выплата премий — это не обязанность, а право владельца бизнеса.

Также организации позволено решать, кого премировать, а кого — нет. Уравниловки тут быть не может: премируются специалисты, которые, по мнению руководства, достигли успехов в труде.

Кстати, в документах для государственных служащих указывают всегда, что выплата осуществляется в пределах бюджетных ассигнований. Если денег в бюджете нет, то и поощрений не будет.

Самые часто встречающиеся на практике виды 13 зарплаты

Премия по итогам года, которая выплачивалась при плановой советской экономике, не зря носила название «13 заработная плата»: само название говорит о том, что эта премия равнялась месячному окладу сотрудника. Намекало название и на то, когда дают 13 зарплату. То есть проработав год, он получал 12 своих зарплат, а премия по итогам года становилась 13-ой заработной платой.

Сейчас наряду с таким расчетом (он тоже широко применяется) существуют и другие. Вот как считается 13 зарплата во многих организациях:

- как фиксированная сумма, одинаковая для всех членов трудового коллектива, или дифференцированная по отделам (например, всем менеджерам отдела продаж заплатят по 50 000, а всем специалистам производственного отдела — по 30 000), или установленная в зависимости от стажа или позиции (топ-менеджмент, линейный менеджмент, рядовые сотрудники);

- как процент от оклада.

Руководитель вправе решать, как начисляется 13 зарплата в России на его предприятии, мы же предлагаем распространенные варианты и образец расчета.

Кто рискует остаться без 13 заработной платы

Платить или не платить, а если платить, то кому конкретно — все эти вопросы находятся в ведении руководства предприятия. Но вряд ли на такую премию могут рассчитывать сотрудники:

- имевшие в течение года дисциплинарные взыскания, нарушения больничного режима и т. п.;

- не достигшие плановых показателей без уважительных причин (если в начале года такие плановые показатели были с ними согласованы и зафиксированы);

- допустившие серьезные просчеты в работе, приведшие к негативным последствиям в рамках компании;

- работницы, находящиеся в отпуске по уходу за ребенком.

Этот список является примерным, и руководитель вправе принять совершенно другие решения — простить отдельных сотрудников, совершивших ошибки в работе, или выплатить премии женщинам в декрете.

Положена ли 13 заработная плата уволившемуся сотруднику

Судебная практика показывает: если сотрудник, отработав какую-то часть года, уволился, а по итогам года всем работающим в компании была выплачена годовая премия, то и уволившийся вправе претендовать на свою долю премии. Об этом сказано в апелляционном определении Верховного Суда Республики Карелия № 33-3344/2018 от 25.09.2018. Рассчитать ее необходимо пропорционально отработанному времени.

Как считают 13 зарплату

Такие вопросы обычно тоже оговорены в утвержденных организацией документах. Рассмотрим конкретный вариант.

Допустим, положением об оплате труда предусмотрено, что всем сотрудникам положены поощрительные выплаты по итогам года в размере 80% должностного оклада. В таком случае бухгалтер смотрит, какие установлены оклады каждому из работников, и исходя из этой суммы, рассчитывает размер 13 зарплаты.

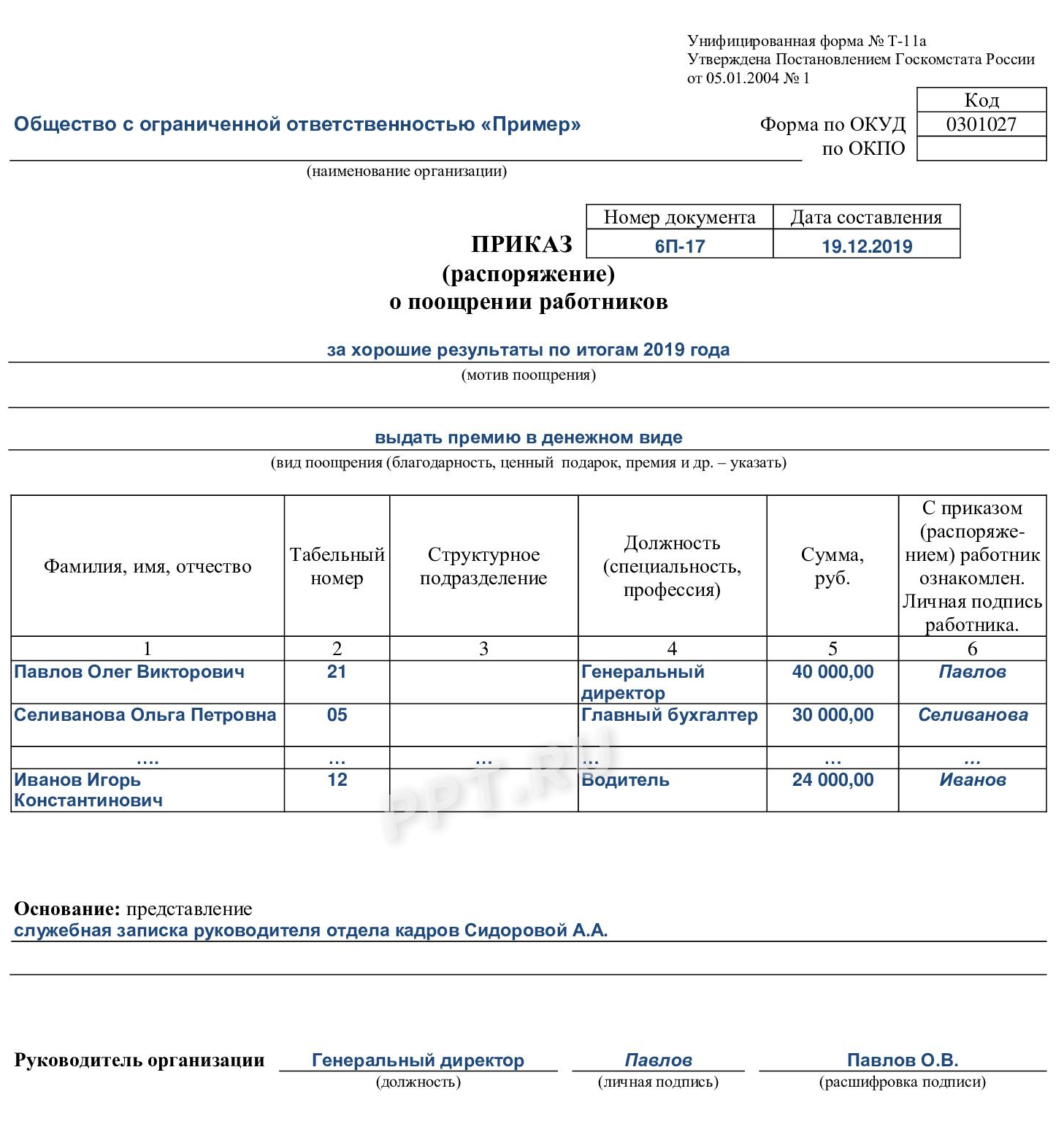

Например, водителю И.К. Иванову установлен оклад 30 000 рублей. По итогам года он может рассчитывать на получение 13 зарплаты в сумме:

30 000 × 80% = 24 000 рублей.

Это и есть его 13 заработная плата (до вычета налогов).

Как оформить премию

Решение о премировании сотрудников оформляется приказом. Вот пример такого приказа (унифицированная форма № Т-11а):

В какие сроки выплатить

Когда и как начисляется 13 зарплата, решает руководство организации. Но логично ее выдать в месяц, предшествующий новогодним каникулам, вместе с декабрьской заработной платой, которую традиционно выплачивают тоже до 1 января.

Налоги и взносы с премий

Как и с остальных доходов работников, когда выплачивается тринадцатая зарплата, надо удержать НДФЛ и страховые взносы. Такой вид выплат не перечислен в списке выплат, освобожденных от налогообложения или страховых взносов, поэтому фактически премии приравнены к заработным платам.

Кроме того, с 13 заработной платы удерживают алименты.

Бонусы по итогам года полностью учитываются в составе расходов при расчете налога на прибыль (ст. 255 НК РФ).

Сумма проводится по счету 70 (кредит). Корреспонденция счетов: Дт 26 Кт 70.

Подробнее о проводках по заработной плате и другим выплатам читайте в статье «Проводки по зарплате».

Источник:https://ppt.ru/art/zp/13-zp