В Союзе торговых предприятий РТ

17.08.2023

Продолжаем тему онлайн-продаж алкоголя с доставкой.12.04.2023

ВЫБРАТЬ ВЕРНЫЙ ПУТЬ19.12.2022

Наши поздравления!

Календарь мероприятий

Партнеры

ЗАО Холдинговая компания Тулпар

![]()

ИП без работников: нужно ли сдавать отчет о среднесписочной численности

26.12.2019

Отчет о среднесписочной численности работников для ИП представляет собой отчетность в Инспекцию Федеральной налоговой службы. Среднесписочная численность работников ИП без сотрудников (2019) звучит как очевидный оксюморон: нет работников — нет и отчета. Но у ИП до сих пор возникают вопросы, касающиеся этого вида отчетной документации. Ранее он был обязателен к заполнению для всех налогоплательщиков. Но затем в далеком уже 2013 году в п. 3 ст. 80 Налогового кодекса РФ были внесены изменения.

Надо ли сдавать среднесписочную численность ИП без сотрудников сейчас? Ответ в статье, а для начала определим цели этого отчета и общий порядок его заполнения.

Цели отчетности и лица, обязанные бланк сдавать

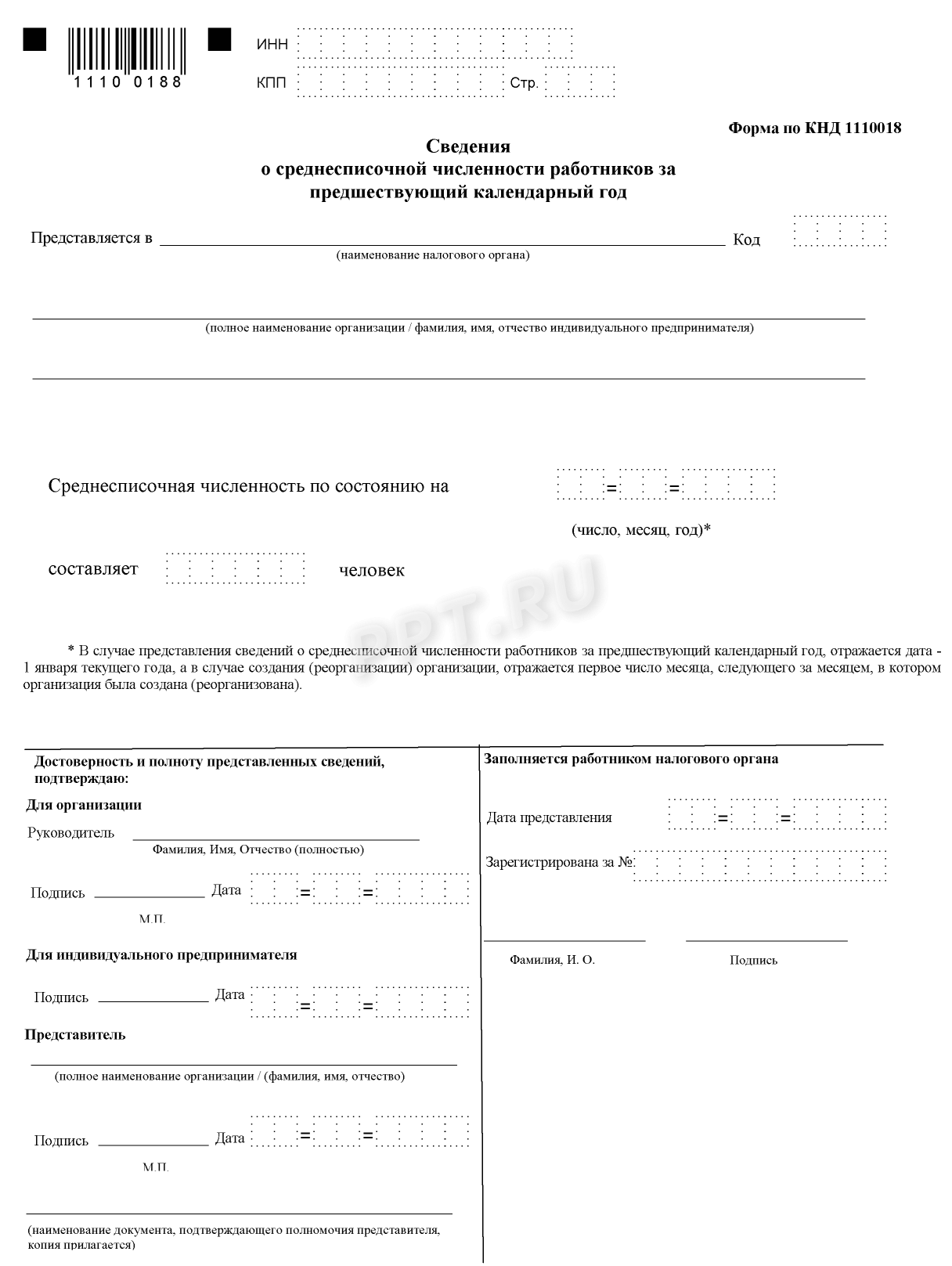

Отчет о среднесписочной численности (или, иначе — ССЧ) — это небольшой отчет, представляющий собой информацию о количестве трудящихся на предприятии: числящихся в штате у индивидуального предпринимателя или в организации. Форма отчета утверждена Приказом ФНС РФ от 29.03.2007 N ММ-3-25/174@ и выглядит так:

Сведения о среднесписочной численности ИП без работников всегда подавались по этой же форме. Бланк выглядит совсем простым, но надо учитывать особенности подсчета количества трудящихся. Она содержатся в Указаниях, изложенных в Письме ФНС РФ от 26.04.2007 N ЧД-6-25/353@. Отчет о среднесписочной численности ИП без работников традиционно заполнялся по этим правилам.

Цели отчетности:

- контроль за количеством штатных сотрудников в целях правильного определения статуса лица (малое, крупное предприятие и т.д.);

- уточнение способа подачи и составления отчетности (некоторые субъекты сейчас подают ее только в электронном виде);

- упрощение контроля за уплатой страховых взносов.

Итак, отчет ССЧ позволяет налоговикам контролировать некоторые аспекты деятельности предприятия.

Особенности ССЧ для ИП

И все же осталось непонятным, почему ИП без работников сдают среднесписочную численность? Этот вопрос возникал у многих в практической деятельности. Кроме них и юридические лица без сотрудников, и даже вновь организованные ООО должны были сдавать этот отчет. Дело в том, что законодатель исходил из того положения, что если в настоящий момент и нет сотрудников в штате, в течение отчетного периода (года в данном случае) они могли быть приняты и уволены.

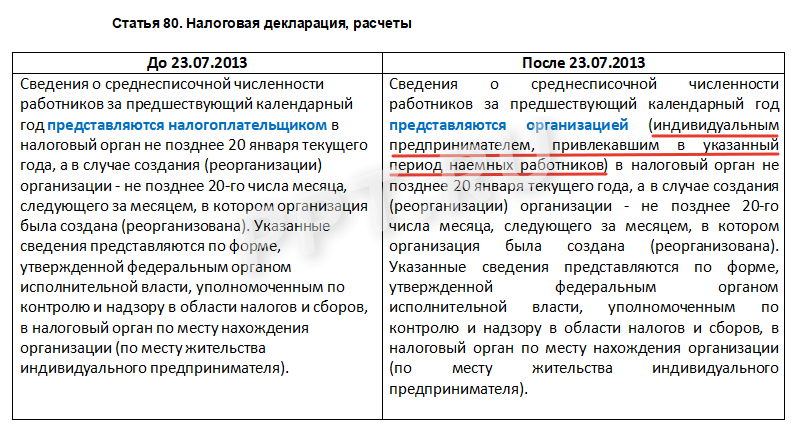

Однако Налоговую инспекцию более не интересует такая информация об ИП: среднесписочная численность без работников (2019) — равная нулю — больше не является поводом готовить и подавать отчет. И произошло это в 2013 году — тогда в НК РФ были внесены изменения. В соответствии с ними, теперь ИП, не имевшие наемной рабочей силы, такие отчеты не подают.

В таблице ниже показаны изменения, внесенные в Налоговый кодекс, благодаря которым исчезла необходимость сдавать ССЧ ИП, в отчетном году сотрудников не имевшим.

Почему ИП не нужно включать себя в бланк

Несмотря на то что изменения в Налоговый кодекс были внесены более шести лет назад, ИП не перестают беспокоиться и спрашивать, как заполнить среднесписочную численность ИП без работников. Не придется ли индивидуальному предпринимателю все же делать такой отчет, включив в него самого себя? Разберемся, почему индивидуальный предприниматель делать этого не должен. Ответ базируется на трактовке норм права.

Итак, ССЧ у ИП без сотрудников могла бы включать самого предпринимателя, но это противоречит следующим логическим заключениям, основанным на анализе законодательных актов:

- предприниматель не вправе заключить трудовой договор сам с собой, а согласно указаниям Росстата, сведения подаются о тех сотрудниках, с которыми такой контракт заключен;

- в соответствии со ст. 2 Гражданского кодекса РФ предприниматель организует собственное дело, бизнес на свой страх и риск, целью его деятельности является получение прибыли, и он вправе выступать от своего имени при заключении сделок и в суде. Такую деятельность нельзя причислить к трудовой.

Категории сотрудников, которые не включаются в ССЧ

Не включаются в расчет ССЧ:

- внешние совместители;

- специалисты, выполняющие работы и оказывающие услуги по гражданско-правовому договору;

- адвокаты и некоторые другие категории.

Ответы на часто задаваемые вопросы (повторение — мать учения)

- ИП без работников должен сдавать среднесписочную численность?

Нет, эта обязанность отменена законодателем, изменения внесены в Налоговый кодекс 23 июля 2013 года. С тех пор отчетность у ИП не принимается.

- Как ранее заполнялась эта форма, с учетом того, что сотрудников на момент сдачи в штатном расписании не числилось?

Справка о среднесписочной численности ИП без работников в этом случае заполнялась по общим правилам.

- Допускается ли проставление нулевого значения?

Да, если сотрудников в штате не было и нет в отчетном периоде, это вполне логично, — но только не для ИП. В настоящее время такие формы по-прежнему обязаны сдавать ООО без наемного персонала.

- Как поступить, если сотрудники были в штате, но на настоящий момент уволены?

Расчет значения производится с учетом установленных правил, изложенных в указаниях Росстата. Итоговое значение складывается из значений, вычисленных для каждого месяца. Таким образом, если сотрудники в указанном в форме периоде трудились на предприятии, это должно найти отражение в итоговой цифре. Правила подсчета конкретны и детально прописаны, есть особые указания для учета совместителей, трудящихся неполный рабочий день и т.д.

- Как все же считать среднесписочную численность?

Подробно о том, по какой формуле производится расчет, мы писали в статье «Образец расчета ССЧ» на нашем портале.

- А если работники у ИП все же были?

Ответ на этот вопрос тоже есть на портале — в статье «Как ИП с работниками подготовить отчет ССЧ».

Источник:https://ppt.ru/forms/otchetnost/srednespis-chislennost-ip-bez-rabotnikov