В Союзе торговых предприятий РТ

17.08.2023

Продолжаем тему онлайн-продаж алкоголя с доставкой.12.04.2023

ВЫБРАТЬ ВЕРНЫЙ ПУТЬ19.12.2022

Наши поздравления!

Календарь мероприятий

Партнеры

ЗАО Холдинговая компания Тулпар

![]()

Как в 6-НДФЛ указать зарплату за декабрь 2019 года

30.12.2019

Когда платить зарплату перед Новым годом

Многие работодатели перед новогодними праздниками думают над вопросом, когда выплатить работникам зарплату за вторую половину декабря:

- в январе;

- в декабре.

Чаще всего руководство склоняется ко второму варианту. Во-первых, чтобы не оставить работников без денег перед праздниками, во-вторых, чтобы не нарушить требования трудового законодательства о сроках оплаты труда (два раза в месяц с интервалом не более 15 дней). Если в трудовом договоре написано, что день зарплаты, к примеру, 5-ое число каждого месяца, то при совпадении этой даты с выходным или праздником работодатель обязан рассчитаться накануне, в последний рабочий день перед этой датой. В случае с 5 января такой последний рабочий день выпадает на декабрь. И других вариантов не существует. Оформляют такой перенос сроков приказом по организации.

Но это не все вопросы, которые задают себе руководители организаций и бухгалтеры. Есть еще один: нужно ли в 6-НДФЛ за 1 квартал 2020 года указывать выплаты за 2019 г. Ответ на него уже много раз давала ФНС России. Вспомним, какую позицию занимают налоговики. Кроме того, на эту тему высказался и Минфин — в своем письме от 03.10.2017 № 03-04-06/64400 он напомнил, что до окончания месяца исчислять налог запрещено.

Зарплату выплатили в декабре

Если организация полностью рассчиталась со своими сотрудниками за декабрь в последний рабочий день (в 2019 году это 31 декабря), НДФЛ удержать и перечислить в бюджет она не имеет права. В статье 223 НК РФ сказано, что зарплата становится доходом налогоплательщика только в последний день отработанного месяца. В нашем случае — 31 декабря. Поэтому и удержать НДФЛ разрешается только после этой даты. А если она является выходным днем, то срок переносится не как с оплатой труда — на последний рабочий день перед этим, а на первый будний день следующего месяца. Раньше последней даты удерживать НДФЛ категорически нельзя (письмо ФНС от 16.05.2016 № БС-3-11/2169).

В форме 6-НДФЛ, по общему правилу, по строке 070 «Сумма удержанного налога» раздела 1 указывайте общую сумму НДФЛ, удержанного налоговым агентом, нарастающим итогом с начала налогового периода. Строка 080 «Сумма налога, не удержанная налоговым агентом» раздела 1 предназначена для отображения суммы налога, по той или иной причине не удержанной налоговым агентом. Ее тоже надо указывать нарастающим итогом с начала налогового периода. В эту строчку следует вписать сумму НДФЛ, если с работниками рассчитались в последнем месяце года. Декабрьскую зарплату включать нужно. А нужно ли включать в 6-НДФЛ зарплату за декабрь, выплаченную в январе?

Правила заполнения 6-НДФЛ

Еще в одном письме ФНС от 25.02.2016 № БС-4-11/3058@ налоговики привели разъяснения о заполнении раздела 2 отчетной формы и рассказали, нужно ли отражать зарплату за декабрь 2019 в 6-НДФЛ. Кроме того, специалисты ФНС России напомнили налоговым агентам по НДФЛ, что они должны заполнить раздел 1 расчета нарастающим итогом за первый квартал 2020 года, в соответствии со статьей 230 Налогового кодекса РФ. Аналогично заполняются данные за полугодие, 9 месяцев и год.

В разделе 2 формы 6-НДФЛ необходимо отразить только те операции, которые были совершены налоговым агентом в отчетном периоде. Но если операция была начата в прошлом налоговом периоде, а завершена в отчетном, ее тоже необходимо включить в расчет. Например, в 6-НДФЛ за 1 квартал 2020 зарплата за декабрь 2019, выплаченная в январе, включается обязательно. Поскольку такие операции, в соответствии с нормами Налогового кодекса РФ, подлежат отражению в отчетном периоде на дату их завершения.

Таким образом, в разделе 2 расчета 6-НДФЛ за первый квартал 2020 года отразите все операции, произведенные с января по март 2020 года, и операции за декабрь 2019 года, при условии их завершения в январе. ФНС разъяснила, как заполнить каждую строку раздела:

- строка 100 раздела 2 «Дата фактического получения дохода» заполняется с учетом положений статьи 223 НК РФ;

- строка 110 раздела 2 «Дата удержания налога» заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 НК РФ;

- строка 120 раздела 2 «Срок перечисления налога» заполняется с учетом положений пункта 6 статьи 226 НК РФ и пункта 9 статьи 226.1 НК РФ;

- строка 030 «Сумма налоговых вычетов» заполняется согласно значениям кодов видов вычетов налогоплательщика, утвержденным приказом ФНС России от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов».

В силу статьи 223 НК РФ, датой фактического получения дохода в виде оплаты труда является последний календарный день месяца, за который налогоплательщику была начислена заработная плата в соответствии с его трудовым договором. Обязанность налогового агента по удержанию начисленной суммы НДФЛ возникает в момент фактической выплаты дохода налогоплательщику. Это определено пунктом 4 статьи 226 НК РФ. Удержанный налог работодатели перечисляют в бюджет не позднее дня, следующего за днем фактической выплаты заработной платы работнику. Но при выплате в пользу работника любых пособий по временной нетрудоспособности (пособие по больничному листу или по уходу за больным ребенком) и отпускных подоходный налог необходимо уплатить не позднее последнего числа месяца, в котором были произведены эти выплаты.

Поэтому в отчете за 1 квартал 2020 обязательно подлежит отражению зарплата за декабрь 2019 в 6-НДФЛ, выплаченная в январе. ФНС советует сделать это следующим образом:

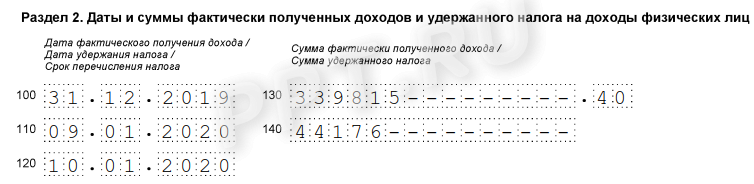

- в строке 100 «Дата фактического получения дохода» вносится 31.12.2019;

- в строке 110 «Дата удержания налога» вносится 09.01.2020;

- в строке 120 «Срок перечисления налога» вносится 10.01.2020;

- по строкам 130 «Сумма фактически полученного дохода» и 140 «Сумма удержанного налога» указываются соответствующие суммовые показатели дохода и НДФЛ.

Образец заполнения 6-НДФЛ за 1 квартал 2020 года: зарплата декабря выплачена в январе

Для образца принята ситуация, когда работодатель выплатил декабрьскую зарплату 09.01.2019, сразу после новогодних каникул. Если это было сделано позже, например, датой выплаты в организации является 10, 11 или 12 число, то и налог удерживайте в день выплаты, а перечисляйте на следующий день. Соответственно, в форме будут указаны соответствующие этому даты.

Источник: https://ppt.ru/news/135636