В Союзе торговых предприятий РТ

17.08.2023

Продолжаем тему онлайн-продаж алкоголя с доставкой.12.04.2023

ВЫБРАТЬ ВЕРНЫЙ ПУТЬ19.12.2022

Наши поздравления!

Календарь мероприятий

Партнеры

ЗАО Холдинговая компания Тулпар

![]()

Переход ИП на патентную систему налогообложения

23.07.2020

Переход на патент и его применение ИП — это несложная процедура, состоящая из 4 шагов:

- Подача заявления.

- Получение патента.

- Оплата налога.

- Ведение учета.

Однако перейти на эту выгодную и удобную систему налогообложения имеет право не каждый индивидуальный предприниматель.

Прежде чем отвечать на вопрос, как ИП перейти на патентную систему налогообложения, определимся с терминами. Патентная система налогообложения (далее ПСН), — это специальный налоговый режим для индивидуальных предпринимателей, которым предусмотрено освобождение от уплаты отдельных налогов (каких именно, мы и рассмотрим ниже).

ПСН вводится в действие главой 26.5 НК РФ и регламентируется законами субъектов РФ. Законодательные органы субъектов РФ определяют, как перейти на патентную систему налогообложения в 2020 году: сроки, размеры потенциально возможного к получению ИП годового дохода по видам предпринимательской деятельности, а также ставку налога в пределах, установленных НК РФ.

Кто может перейти на ПСН?

Использовать такую выгодную систему, как ПСН, и перейти на патентную систему налогообложения для ИП могут только предприниматели, зарегистрированные в установленном порядке. Основным условием перехода является то, соответствуют ли применяемые ИП виды деятельности перечням, в отношении которых применяется патентная система. В пункте 2 статьи 346.43 НК РФ поименованы виды предпринимательской деятельности, в отношении которых может применяться ПСН. Полный перечень видов деятельности необходимо смотреть в законодательстве субъектов РФ. Например, Законом Санкт-Петербурга № 551-98 от 30.10.2013 «О введении на территории Санкт-Петербурга патентной системы налогообложения» установлены следующие виды предпринимательской деятельности:

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

- парикмахерские и косметические услуги;

- химическая чистка, крашение и услуги прачечных;

- техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

- оказание автотранспортных услуг по перевозке пассажиров и грузов автомобильным транспортом;

- услуги по обучению населения на курсах и по репетиторству;

- ремонт компьютеров и коммуникационного оборудования;

- и другие.

Применять ПСН имеют право только ИП, среднесписочная численность персонала которого (включая работников по договорам гражданско-правового характера) по всем видам деятельности не превышает 15 человек за налоговый период (п. 5 ст. 346.43 НК РФ). Кроме того, существует ограничение по ежегодному доходу — не более 1 млн рублей (региональные законы могут понизить или повысить эту планку).

Переход и применение

Процедуру перехода и применения на ПСН можно разбить на 4 шага:

- Подаем заявление.

- Получаем патент.

- Оплачиваем налог.

- Ведем налоговый учет.

Рассмотрим подробно все шаги.

Подача заявления и регистрация

В соответствии со ст. 346.44 НК РФ, переход ИП на патентную систему осуществляется только на добровольной основе.

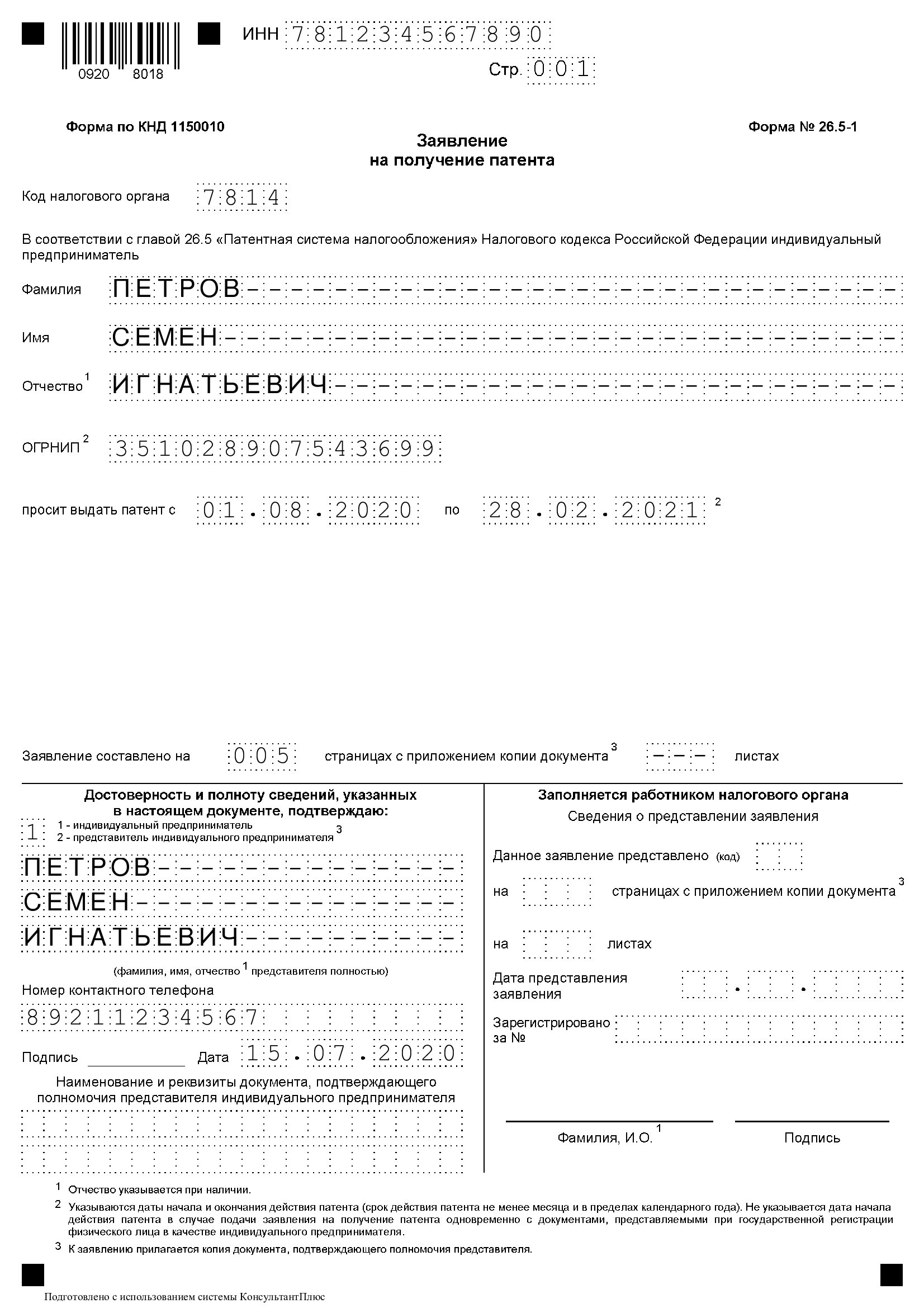

Для перехода на ПСН достаточно подать заявление на получение патента. Форма утверждена в Письме ФНС России от 18.02.2020 N СД-4-3/2815@.

Заявление подается в ИФНС по месту регистрации в срок не позднее, чем за 10 рабочих дней до начала ведения деятельности на основе ПСН.

Заявление в налоговую можно подать несколькими способами:

- лично или через представителя;

- почтой ценным письмом с описью вложения;

- в электронной форме через интернет.

Получение патента и срок его действия

На вопрос о том, когда можно перейти на патент в 2020 году, отвечает статья 346.45 Налогового кодекса. Принять решение и подать заявление можно в любое время. НО важно учитывать сроки действия, которые выбираются ИП самостоятельно. Документ выдается по выбору ИП на период от 1 до 12 месяцев включительно в пределах календарного года, то есть срок его действия не может перейти на следующий год.

В течение 5 дней со дня получения заявления налоговый орган обязан выдать патент либо уведомить об отказе в его выдаче. То есть перейти на патентную систему налогообложения можно будет через 5 дней после подачи заявления.

Форма патента утверждена в приложении к Приказу ФНС от 26.11.2014 № ММВ-7-3/599@.

Срок действия

В случае прекращения деятельности, в отношении которой применялась ПСН, до истечения срока действия патента налоговым периодом признается период с начала его действия до даты прекращения такой деятельности (п.п. 2 и 3 ст. 346.49 НК РФ).

Стоимость и время оплаты

Размер фактически полученного дохода не влияет на стоимость патента.

Налоговая ставка установлена в размере 6 %. Законами субъектов РФ может быть установлена сниженная налоговая ставка.

Размер налога рассчитывается по формуле:

Налог = (База / 12мес × срок) × 6%,

где:

Налог — расчетная патентная стоимость, подлежащая уплате;

База — потенциально возможный годовой доход ИП, размер которого устанавливается законами субъектов РФ и зависит от вида деятельности и места осуществления деятельности;

Срок — выбранный ИП срок действия патента от 1 до 12 месяцев;

12мес — календарный год, 12 месяцев.

После расчета стоимости остается произвести оплату в установленные сроки.

В случае получения патента на срок до шести месяцев оплата производится единовременно не позднее срока окончания его действия.

Если патент выдан на срок от шести месяцев до одного года: 1/3 оплачивается не позднее 90 календарных дней после начала действия патента, 2/3 — не позднее срока окончания действия (п. 2 ст. 346.51 НК РФ).

Налоговый учет и отчетность

Представление налоговой декларации Налоговым кодексом не предусмотрено (ст. 346.52 НК РФ).

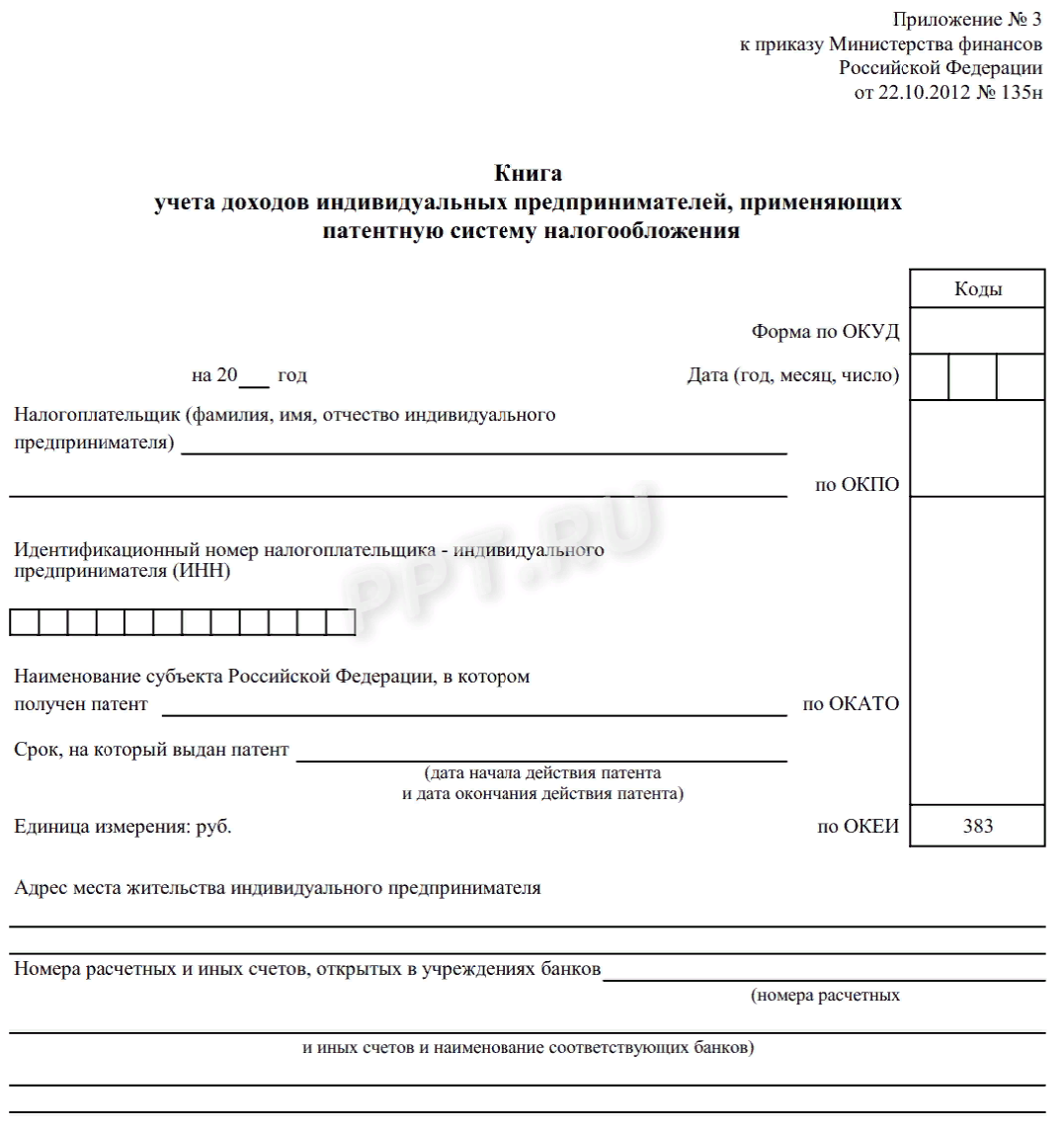

Учет доходов от реализации ведется в книге учета доходов ИП, применяющего ПСН. Форма и порядок заполнения книги учета доходов утверждены Приказом Минфина России от 22.10.2012 № 135н.

Освобождение от уплаты налогов

При применении ПСН предприниматели имеют право не уплачивать следующие налоги:

- налог на имущество физических лиц — по имуществу, используемому в рамках ПСН;

- НДФЛ — по доходам, полученным в рамках ПСН.

- НДС по операциям в рамках ПСН.

При этом сохраняется обязанность уплаты НДС в следующих случаях:

- при осуществлении видов предпринимательской деятельности, в отношении которых не применяется ПСН;

- при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией;

- при осуществлении операций, облагаемых в соответствии со статьей 174.1 НК РФ.

Продление срока

Для продолжения деятельности в рамках ПСН предприниматель обязан в срок до 20 декабря подать заявление в налоговый орган. Таким образом, ответом на вопрос: когда ИП может перейти на патент при окончании календарного года и продлении патента, будет: с 1 января следующего года.

Утрата права на применение патентной системы

Переход на ПСН может быть ограничен, в случае если с начала календарного года доходы от реализации по всем видам деятельности превысят 60 млн. руб.

ИФНС может отозвать ранее выданный патент, в случае если в установленное время сумма налога не поступила.

Ответы на вопрос, как перейти на патент в 2020 году для ИП, можно найти на сайте Федеральной налоговой службы: важно учесть территориальные особенности и региональное законодательство, которым могут быть установлены специфические требования к ИП, ставки налогов и ограничения по годовой прибыли.